Dies ist eine kurze Anleitung zur Rückerstattung des in 2019 einbehaltenen Mobiliensteuervorabzugs der Dividenden Ihrer Anteile bei Courant d’Air, die Sie in Ihrer Steuererklärung 2020 angeben können.

Die Richtigkeit dieser Angaben können wir aber nicht in jedem Einzelfall gewährleisten. Wenden Sie sich im Zweifelsfall also an Ihren Steuerberater.

Gehen Sie zu:

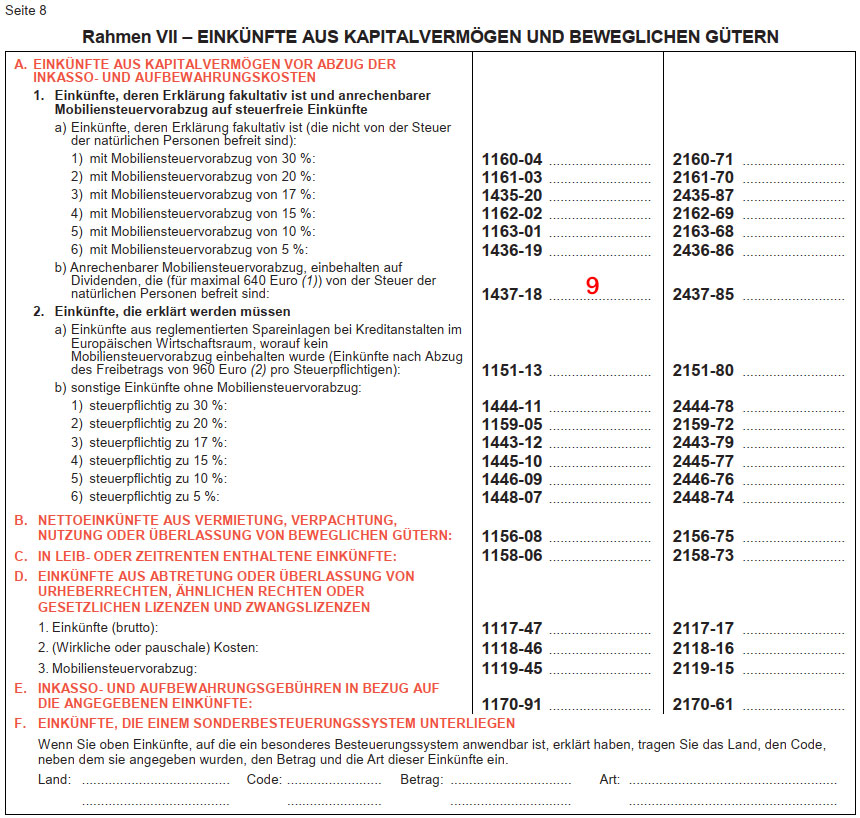

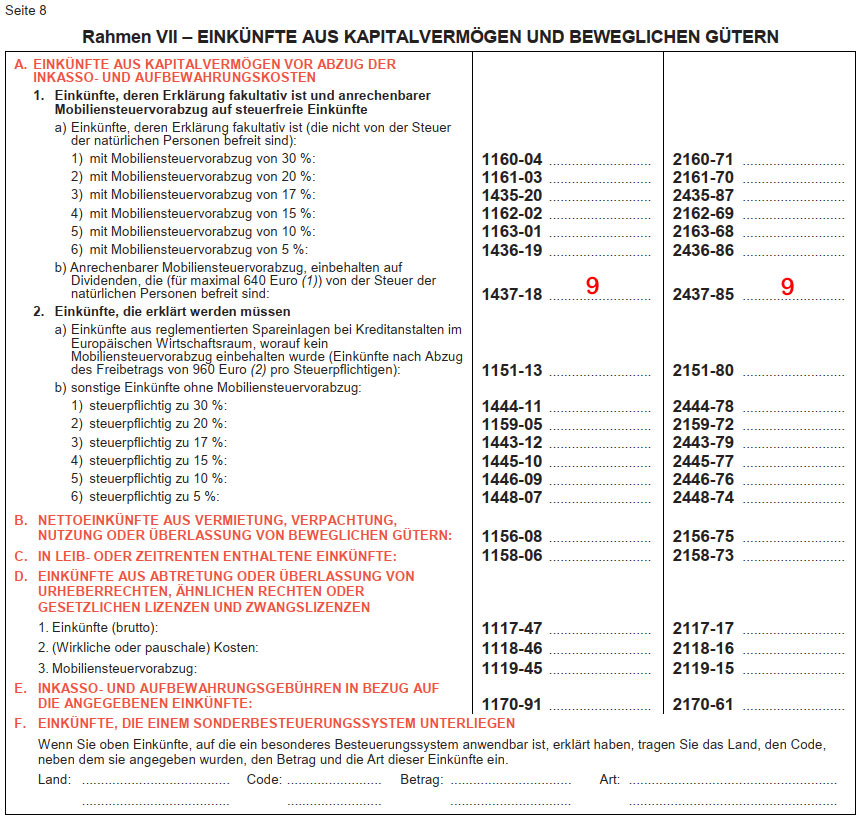

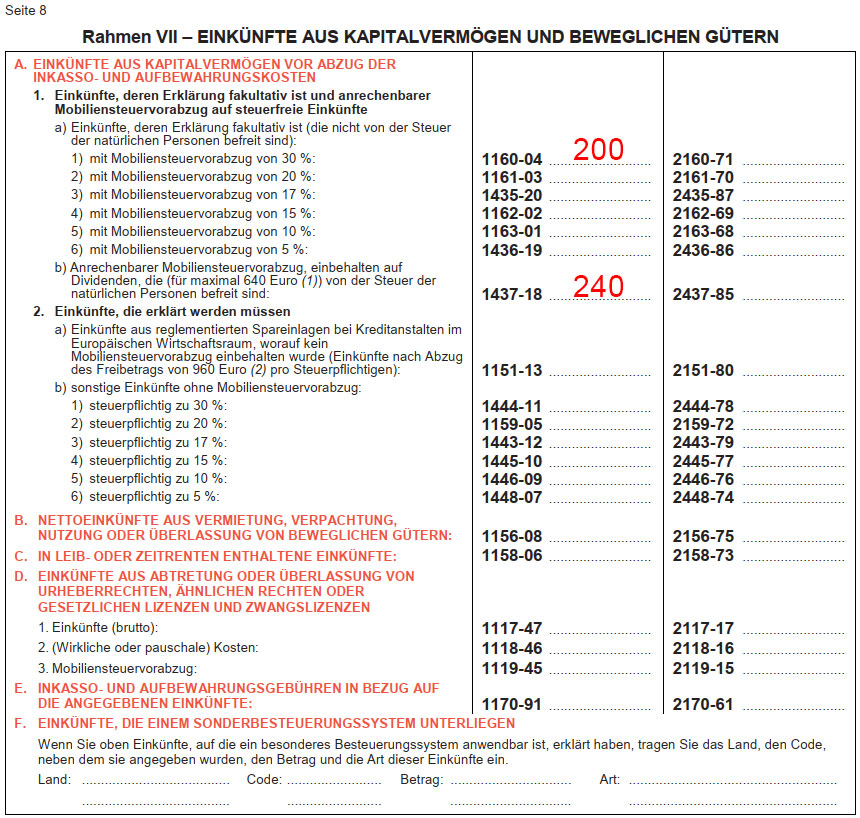

Rahmen VII – EINKÜNFTE AUS KAPITALVERMÖGEN UND BEWEGLICHEN GÜTERN

A. EINKÜNFTE AUS KAPITALVERMÖGEN VOR ABZUG DER INKASSO- UND AUFBEWAHRUNGSKOSTEN

1. Einkünfte, deren Erklärung fakultativ ist und anrechenbarer Mobiliensteuervorabzug auf steuerfreie Einkünfte

Beispiel eines Mitglieds mit 3 Anteilen (750 €), das 30 € brutto – 30% Steuervorabzug (-9 €) = 21 € netto ausbezahlt bekommen hat (einmal ohne und einmal mit Partner für den Fall, dass beide je 3 Anteile besitzen)*:

Und hier ein Beispiel für den Fall, dass die 800 € überschritten wurden: 1000 € Dividenden – 30% Mobiliensteuervorabzug = 700 € Netto Einnahmen. Da die 1000 € den Freibetrag von 800 € überschreiten, kann der überschüssige Bruttobetrag im Fach 1160 eingetragen werden: 200 € (das ist aber nicht notwendig, also fakultativ). Der Betrag, der rückerstattet wird, ergibt sich dann aus dem einbehaltenen Vorabzug des Freibetrags, also: 30% von 800 € = 240 €, die im Fach 1437* eingetragen werden können.

Hier ein Link zum Föderalen Öffentlichen Dienst FINANZEN, der das Ganze nochmals detailliert erklärt, jedoch noch mit den Zahlen des letzten Jahres:

https://finanzen.belgium.be/de/privatpersonen/steuervorteile/freistellung-der-dividenden